halina0505

-

Liczba zawartości

35 -

Rejestracja

halina0505's Achievements

(2/9)")

SYMPATYK FORUM (min. 10) (2/9)

10

Reputacja

-

Kredytowe Fakty i Mity - cała prawda o kredytach

halina0505 odpowiedział Murator FINANSE → na topic → Prawo i finanse

ten zapis to: "przed wypłatą ostatniej transzy zaangażowanie na poczet inwestycji środków własnych w wysokości 144 000 zł pochodzących z środków zgromadzonych na rachunkach". Jest już nowa wycena od rzeczoznawcy z banku i wg niej wniosłam ze swoich środków 150 tys. zł.. Czyli wg mnie spełniłam warunek do wypłaty ostatniej transzy. Dla banku to jednak za mało, bo chcą 224 tys. zł. -

Kredytowe Fakty i Mity - cała prawda o kredytach

halina0505 odpowiedział Murator FINANSE → na topic → Prawo i finanse

Takie wymaganie banku jest właściwie sensowne. Tylko mam pytanie - skąd mogłam wiedzieć, że bank chce żebym uruchomiła wszystkie swoje środki przed wypłatą ostatniej transzy? Czy taką wiedzę kredytobiorca ma ze szkoły, kościoła, od koleżanek? Pytam, bo w umowie nie jest to zapisane. Co do pewności, że klient prawidłowo wykorzystał kredyt i wniósł swoje środki mam w umowie takie zobowiązanie: "przeprowadzenie kontroli kredytowanej nieruchomości, potwierdzającej prawidłowe wykorzystanie środków pochodzących z kredytu po wypłacie ostatniej transzy kredytu" oraz "zrealizowania inwestycji zgodnie z dokumentacją budowy, kosztorysem, harmonogramem budowy oraz wszelkimi prawnymi wymaganiami i zakończenia budowy w terminie do dnia 31.03.2018 r.," -

Kredytowe Fakty i Mity - cała prawda o kredytach

halina0505 odpowiedział Murator FINANSE → na topic → Prawo i finanse

My musieliśmy przedstawić tylko kosztorys, bez podawania terminów realizacji etapów oraz wskazywania czy za etap płaci bank czy my. W umowie jest data zakończenia budowy - 31.03.2018. Bank do tej pory nie wymagał też wskazywania na co chcę wydać pieniądze z transzy. Ważne było, żeby w kolejnej wycenie wartość finansowa nowych robót była przynajmniej równa wypłaconej transzy. Ja się zastanawiam czy moja pani od kredytu ratuje tyłek mi czy sobie, skoro to ona robiła tę umowę. Chyba czas się wybrać na osobiste spotkanie do banku, bo takie dobre rady przez telefon to się dla mnie mogą różnie skończyć. -

Kredytowe Fakty i Mity - cała prawda o kredytach

halina0505 odpowiedział Murator FINANSE → na topic → Prawo i finanse

Na koniec zostawiłam najlepsze - pani z banku twierdzi, że oni mi robią przysługę i ratują mnie w kłopocie, dlatego wszystko załatwią po cichu. Na papierze nic nie dostanę. Bo choć w umowie ten zapis jest nieprecyzyjny, ale ja powinnam się domyślić, bo warunek stawiany przez bank jest oczywisty i powszechnie stosowany przez inne banki. Czy tak jest rzeczywiście, że ostatnia transza kredytu jest ostatnim kosztem ponoszonym na budowę, czyli bank wypłaca resztę kredytu gdy dom jest już prawie gotowy do zamieszkania? -

Kredytowe Fakty i Mity - cała prawda o kredytach

halina0505 odpowiedział Murator FINANSE → na topic → Prawo i finanse

Mam teraz szczyt robót (elewacja, glazurnik, malowanie, meble kuchenne się robią) i za 4-5 tyg. moje zaangażowanie będzie takie jak bank oczekuje. Dla świętego spokoju złożyłabym wniosek i podpisała aneks. Tylko, że ja myślę, że na aneksie się nie skończy. Trzeba będzie zapłacić za nową wycenę (200 zł) i pewnie zaraz wymyślą inne obostrzenia. Znowu mnie przeciągną ze 3-4 miesiące. Najgorsze, że nie chcą mi niczego dać na piśmie, wszystko jest telefonicznie. Do tego to ciągłe straszenie wypowiedzeniem umowy... Co robić? -

Kredytowe Fakty i Mity - cała prawda o kredytach

halina0505 odpowiedział Murator FINANSE → na topic → Prawo i finanse

Miałam telefon z banku. Pani przyznała, że choć zapis z umowy : "przed wypłatą ostatniej transzy zaangażowanie na poczet inwestycji środków własnych w wysokości 144 000 zł pochodzących z środków zgromadzonych na rachunkach" jest niefortunny to jednak bank w oparciu o dokumenty wewnętrzne wymaga żeby moje zaangażowanie przed wypłatą ostatniej transzy było 224 tys. zł. Mam złożyć wniosek o przesunięcie daty ostatniej transzy i podpisać aneks (czas załatwienia sprawy jakieś 2-3 tygodnie i koszt 300 zł) albo bank nie wypłaci mi pieniędzy i wypowie umowę. Dobrze, że te pieniądze nie są mi jeszcze jakoś pilnie potrzebne. Ale jak widać bank nie musi się stosować do umowy, ważniejsze jest to co oni mają u siebie w roboczych papierach. -

Kredytowe Fakty i Mity - cała prawda o kredytach

halina0505 odpowiedział Murator FINANSE → na topic → Prawo i finanse

Mam opinie 2 prawników - analiza treści umowy wskazuje, że do wypłaty ostatniej transzy muszę mieć zaangażowane na poczet inwestycji środki własne w wysokości 144 000 zł. Bank na razie milczy... -

Kredytowe Fakty i Mity - cała prawda o kredytach

halina0505 odpowiedział Murator FINANSE → na topic → Prawo i finanse

Dziękuję za odpowiedź. Tylko, że mi nie chodziło o matematyczny aspekt tylko o ustalenie faktycznych zobowiązań kredytobiorcy wynikających z umowy. Kosztorys nie jest załącznikiem do umowy. W umowie nie ma też nigdzie przywołania kwoty całkowitych kosztów budowy ani żadnego odniesienia do kosztorysu. Natomiast są w niej takie zapisy: - Wymagany wkład finansowy: 160 000 zł - Przed wypłatą pierwszej transzy kredytu Kredytobiorca jest zobowiązany do: 1) udokumentowania zaangażowania w inwestycję kwoty 80 000 zł stanowiącej wkład finansowy Kredytobiorcy, 2) złożenia dyspozycji wypłaty kredytu, - Warunki wypłaty kolejnych transz kredytu: 1) złożenie dyspozycji wypłaty transzy kredytu, 2) przed wypłatą ostatniej transzy w wysokości nie niższej niż 40 000,00 zł zaangażowanie na poczet inwestycji środków własnych w wysokości 144 000 zł pochodzących z środków zgromadzonych na rachunkach. Moje pytanie jest więc takie: czy chcąc wypłacić ostatnią transzę powinnam mieć zaangażowane środki własne w wysokości 144 000, czy też 224 000 (80 + 144 tys.)? -

Kredytowe Fakty i Mity - cała prawda o kredytach

halina0505 odpowiedział Murator FINANSE → na topic → Prawo i finanse

Mam kredyt w PKO BP (232 000zł) na budowę domu, wypłaciłam już 3 transze i teraz chcę wypłacić ostatnią - 57 tys. W umowie jest zapis, że warunkiem wypłaty ostatniej transzy jest zaangażowanie na poczet inwestycji środków własnych w wysokości 144 000 zł. Jednocześnie warunkiem wypłaty pierwszej transzy kredytu było udokumentowanie zaangażowania w inwestycję kwoty 80 000 zł stanowiącej wkład finansowy Kredytobiorcy - co zostało spełnione. Wartość inwestycji (sama budowa bez działki ale łącznie z wykończeniem wnętrza), to wg kosztorysu załączonego do umowy kredytowej - 456 000 zł. I tu mam pytanie czy chcąc wypłacić ostatnią transzę powinnam mieć zaangażowane środki własne w wysokości 144 000, czy też 224 000 (80 + 144 tys.)? -

POZBUD - wątpliwa gwarancja producenta okien drewnianych?

halina0505 odpowiedział nuxe → na topic → Okna, okna dachowe, drzwi, bramy garażowe

Mało prawdopodobne, żeby pod naklejkami były ukryte jakieś uszkodzenia, skoro one są nakładane w fabryce. Więc nie trzeba ich chyba odklejać przed montażem. -

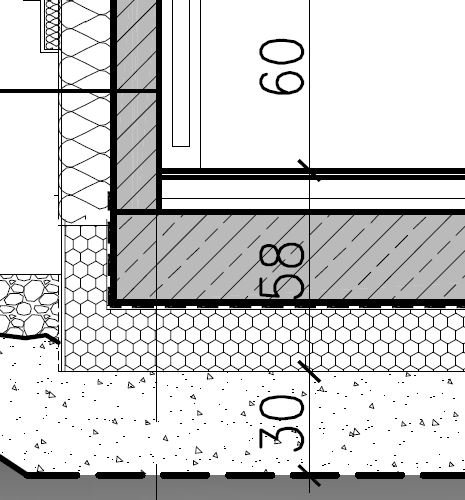

Zewnętrzne, pionowe płaszczyzny, płyty fundamentowej ocieplone będą styrodurem o gr.12 cm, zabezpieczonym wyprawą klejową na siatce wzmacniającej. Natomiast ściany zewnętrzne wykonywane z pustaków ceramicznych Porotherm, o grubości 25 cm od zewnątrz będą ocieplone wełną mineralną (0,036W/m2K) o grubości 15 cm. To jak będzie z tym moim cokołem?

-

Andrzej733, a o co chodzi z tym brakiem cokołu przy płycie? Patrzę na mój projekt i chyba widzę na nim cokół. Tak?

-

Mam pytanie, czy ktoś współpracował z firmą CHATA P. BUSZMICZ, ul. Ku Wiśle lub Antoniewska z Warszawy? Budują domy w stanie deweloperskim. Kiedyś też funkcjonowali w ramach firmy 4U Sp. z o.o. z ul. Perlicza 6.

-

Witam, Jestem posiadaczką działki przeznaczonej w MPZP pod budownictwo jednorodzinne (w ewidencji gruntów wykazana jako rolna - 5 klasa) o szerokości 16,00m. Planuję budowę domu jednorodzinnego o szerokości elewacji frontowej - 10m. Niestety, zgodnie z "Rozporządzeniem w sprawie warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie" - dla działki o szerokości = 16m, możliwe jest zaprojektowanie domu o szerokości elewacji frontowej do 9m (gdy jedna ze ścian bocznych będzie bez okien). Zastanawiam się, czy wobec tego mogę sąsiadowi odsprzedać pas ziemi o szerokości 10 cm, co umożliwi mi skorzystanie z pkt 12.3.1, gdzie wskazuje się działki wąskie, w przypadku których możliwe jest "sytuowanie budynku ścianą bez otworów okiennych bezpośrednio przy granicy z sąsiednią działką budowlaną lub w odległości mniejszej niż określona w ust. 1 pkt 2, lecz nie mniejszej niż 1,5 m, na działce budowlanej o szerokości mniejszej niż 16 m". Mam akceptację sąsiada na taki ruch. Czy taka procedura jest w ogóle możliwa i jak bardzo byłaby czasochłonna? Poniżej przedstawiam zapisy MPZP w kwestii podziału nieruchomości: Rozdział 10. Zasady i warunki scalania i podziału nieruchomości § 12. 1. Wyznacza się granice obszarów wymagających przeprowadzenia scaleń i podziałów nieruchomości, zgodnie z rysunkiem planu. 2. Ustala się zasady scalania i podziału nieruchomości: 1) określa się minimalne powierzchnie działek zgodnie z ustaleniami szczegółowymi dla poszczególnych terenów; 2) określa się minimalne szerokości frontów działek zgodnie z ustaleniami szczegółowymi; 3) określa się kąt położenia granic działek w stosunku do linii rozgraniczających przynajmniej jednej ulicy (KD) na 90o przy dopuszczalnym odchyleniu 10o; ustalenie nie dotyczy narożnych działek. 3. Na wyznaczonym obszarze dopuszcza się jako procedurę zamienną połączenie i ponowny podział nieruchomości na działki budowlane na wspólny wniosek właścicieli lub użytkowników wieczystych. 4. Jeżeli obszar wymagający przeprowadzenia scaleń i podziałów nieruchomości obejmuje działki zabudowane budynkami mieszkalnymi lub usługowymi dopuszcza się zachowanie istniejących parametrów tych działek, bez konieczności spełnienia wymagań określonych w ust. 2.

-

Strop Granord? Ktoś miał już styczność?

halina0505 odpowiedział radekwl → na topic → Jak wybudować dom samemu. KLUB SAMOROBÓW