HenoK

-

Liczba zawartości

9 689 -

Rejestracja

Typ zawartości

Profile

Forum

Artykuły

Blogi

Pobrane

Sklep

Wydarzenia

Galeria

Zawartość dodana przez HenoK

-

Mój dom pasywny (?) w praktyce- już go użytkuję

HenoK odpowiedział j-j → na topic → Dom energooszczędny i pasywny - projekt, budowa, życie

On pewnie nie wahałby sie nawet przed stwierdzeniem, że grzejnik nie grzeje, gdyby tylko wyczuł w tym interes. -

Przy takim panelu (60cm x 60cm, moc 350W, czyli 972W/m2) rzeczywiście temperatura musi być wysoka (wspomniane przez Ciebie 85 st. C). Zakładając straty pomieszczenia 10W/m2, i umieszczając ogrzewanie na całym suficie, wystarczą dużo niższe temperatury (25-30 st. C).

-

Mój dom pasywny (?) w praktyce- już go użytkuję

HenoK odpowiedział j-j → na topic → Dom energooszczędny i pasywny - projekt, budowa, życie

Ptzrczytaj najpierw ten artykuł : http://biomed.eti.pg.gda.pl/~mariusz/promieniowanie.html . Możesz też zajrzeć do Wikipedii : https://pl.wikipedia.org/wiki/Podczerwie%C5%84 -

Mój dom pasywny (?) w praktyce- już go użytkuję

HenoK odpowiedział j-j → na topic → Dom energooszczędny i pasywny - projekt, budowa, życie

Nie dam się wciągnąć w tę dyskusję. Czy tego Pan chce, czy nie, pompa ciepła jest też urządzeniem grzewczym, a także służy do ogrzewania (a nie tylko do oszczędzania energii jak Pan twierdzi). Ale oczywiście pompa ciepła może mieć też inne zastosowanie. Porównując ogrzewanie podłogowe z sufitowym, należałoby oprócz porównania zalet, porównać też wady, Ale ten temat do rozwinięcia pozostawiam Panu. -

Mój dom pasywny (?) w praktyce- już go użytkuję

HenoK odpowiedział j-j → na topic → Dom energooszczędny i pasywny - projekt, budowa, życie

Przecież TB wyraźnie pisze, że nie zajmuje się teorią, ale praktyką . Swego czasu podrążyłem ten temat i co nieco na nawet napisałem : Mam nadzieję, że rozwiałem Twoje wątpliwości . -

Niekoniecznie poniżej głębokości przemarzania. Wystarczy zastosować opaskę przeciwwysadzinową poziomą lub pionową.

-

Tu masz przykład realizacji płyty fundamentowej przewidzianej do posadowienia ściany trójwarstwowej : http://forum.muratordom.pl/showthread.php?172507-Wdzi%C4%99czny-M07-na-p%C5%82ycie&p=4539491&viewfull=1#post4539491

-

Zamiast "czystego prądu", dla którego Wel=3,0, zastosować, przynajmniej częściowo, jeszcze "czystszy prąd", np. z paneli PV. Oprócz tego oczywiście ograniczyć do wartości minimalnych straty cieplne budynku i zastosować odzysk ciepła tam, gdzie to możliwe i ekonomicznie uzasadnione.

-

Ocieplenie dachu PIANKĄ zamiast wełną - OPINIE ZA I PRZECIW

HenoK odpowiedział resident.mgr → na topic → Dachy

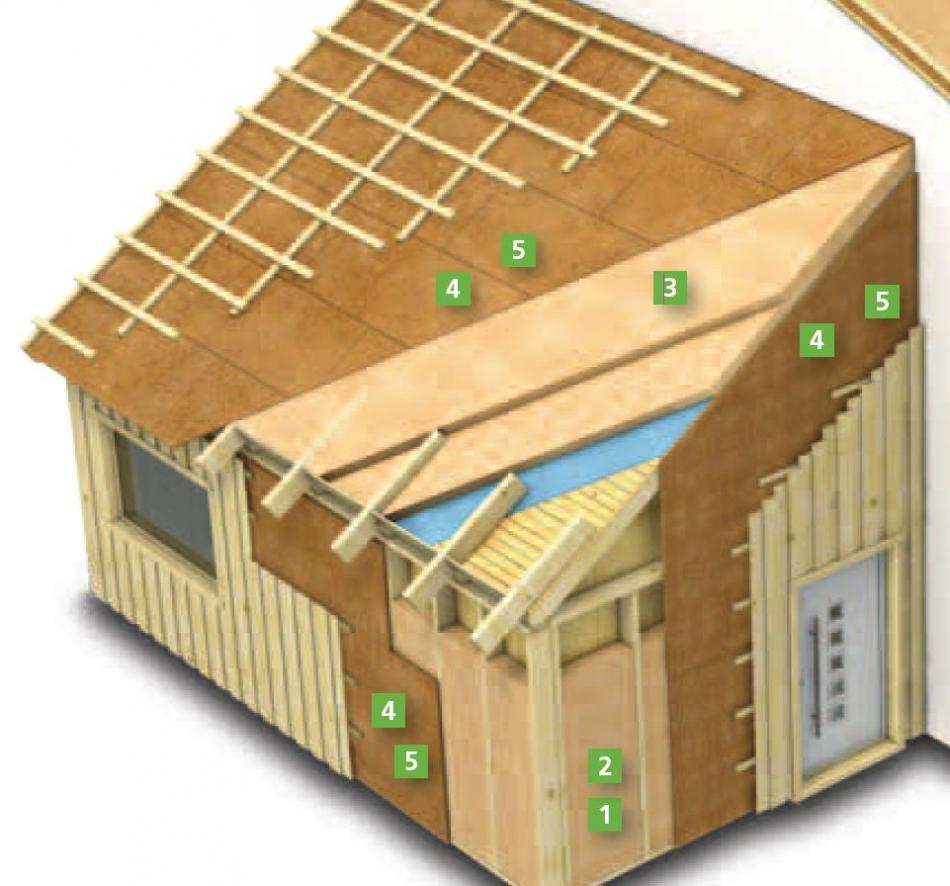

Nie do końca taki sam opór cieplny. Przy tej konstrukcji można zastosować izolację STEICI flex o lambdzie 0,038, podczas gdy drewno ma lambdę 0,16, czyli ponad 4 krotnie większą. Mostek można zmniejszyć dając dodatkową warstwę płyt STEICO universal o lambdzie 0,048. Równie dobrze mało profesjonalnym rozwiązaniem można nazwać stosowanie takich szerokich okapów . Nie ma idealnych rozwiązań . -

Ocieplenie dachu PIANKĄ zamiast wełną - OPINIE ZA I PRZECIW

HenoK odpowiedział resident.mgr → na topic → Dachy

Jak to można zrobić w przypadku okapu pokazuje w swoich materiałach : http://www.steico.com/fileadmin/steico/content/pdf/Marketing/Polska/STEICOimage/STEICO_Image_PL_i.pdf firma Steico. Podobnie można postąpić z okapem nad szczytami (płatwie w grubości izolacji nakrokwiowej, przymocowane do dwóch skrajnych krokwi), niestety odbywa się to kosztem przerwania ciągłości izolacji nakrokwiowej (mostek termiczny).

-

Dom do ok.200 tys. jest sens marzyć?

HenoK odpowiedział on33 → na topic → Wymiana doświadczeń ogólnie

Myślę, że to pasuje do tematu tego wątku : https://naturalneosiedle.wordpress.com/domy-do-rozbudowy/ - koszt budowy 1360 zł/m2, co przy powierzchni 134 m2 (dwa segmenty 5,50m x 8,80m) daje koszt całkowity 182 tys. zł. Przy domu szeregowym koszty są jeszcze niższe. -

O tym wierceniu, to nie ja pisałem, tylko Piotr O., a cytuje ten fragment dosyć często perm . Jednak folii pod izolacją cieplną nie polecam.

-

dom ciepły, pasywny albo 3 lub 5 litrowy

HenoK odpowiedział mxxxx → na topic → Dom energooszczędny i pasywny - projekt, budowa, życie

Na większą skalę działam w wojewódzwie pomorskim. W kujawsko-pomorskim jest na razie realizowany jeden mój projekt (inwestor obiecywał zdać relacje z jego realizacji na FM), ale zasięgiem swojej działalności (w zakresie projektowym obejmuję całą Polskę) . -

Czepiasz się - przecież gumis107 nie pisze po polsku - widziałeś w jego tekstach polskie znaki diakrytyczne ? Z jego tekstów wynika jasno, że nie czuje się Polakiem, więc dlaczego ma szanować język polski ?

-

gumis107 najwyraźniej nie potrafi tego zrozumieć! Widocznie dostał intratne zlecenie na kolejne teksty. W sumie nie ma się co dziwić, że banki chętnie za takie teksty płacą, patrząc na kolejne coraz liczniejsze protesty. W tym poscie : http://forum.muratordom.pl/showthread.php?120631-A-quot-franek-quot-zaw%C4%99drowa%C5%82-z-2-PLN-do-3-30-PLN&p=6739518&viewfull=1#post6739518 cytowałem list otwarty w sprawie kredytów "frankowych". Tutaj http://stanowice-marcinkowice.npage.de/afera-bankowa-z-kredytami-w-chf.html można znaleźć ten sam list, odpowiedź KNF, a także szereg informacji na temat afery z kredytami w CHF (również o wczorajszych protestach w Warszawie).

-

Nie mam co prawda TV i tym samym nie oglądam takich reklam, ale w latach 2006-2008 sytuacja na rynku kredytów hipotecznych była zupełnie inna - pomiędzy bankami panowała spora konkurencja, a i reklam było sporo. Dzisiaj wiadomo dlaczego tak się wtedy działo. Wtedy wiedzieli to nieliczni - "wtajemniczeni". Kolejny przykład porad "ekspertów" z tamtego okresu : http://michalasman.bblog.pl/wpis,jakie;ryzyko;frank;szwajcarski;musialby;kosztowac;3;3696,12140.html

-

Czy rzeczywiście tak jest ? Zauważ, że bank udzielając kredytu generuje w większości "pusty pieniądz" - wystarczy, że ma depozyty lub wkład własny w wysokości 1/28 kredytu (lewar finansowy). Te wirtualne pieniądze nabierają wartości dla banku, co więcej są pomnożone o stopę procentową dopiero w momencie spłacania kolejnych rat kredytu. Bez kredytobiorców banki praktycznie nie mógłby istnieć. Można by takie banki porównać do przedsiębiorstwa, a kredytobiorców do pracowników - sami pracownicy nie stworzą wiele bez odpowiednich narzędzi i miejsca pracy, ale tak samo przedsiębiorstwo bez pracowników będzie kulało. Jeżeli będzie pracowników nadmiernie eksploatować, to szybko skończy się jego działalność.

-

Kto się dołączy do analizy - "Jak wyszedł mi kredyt CHF/PLN?"

HenoK odpowiedział Frankai → na topic → Prawo i finanse

Sprawdziłem, naniosłem poprawki i uwagi. Wnioski są oczywiste - dzisiaj w zdecydowanie lepszej sytuacji są "złotówkowcy". Przy kredycie 80 tys. PLN mają do oddania ok. 120 tys. PLN, podczas gdy dla kredytu w CHF wychodzi kwota prawie 180 tys. PLN (z uwzględnieniem wszystkich dodatkowych kosztów, np. ubezpieczenia, jest to jeszcze więcej) i to przy założeniu minimalnego wzrostu kursu (np. 0,1% miesięcznie). Oczywiście jest tu zbyt wiele zmiennych, aby przewidzieć jak będzie wyglądała sytuacja w ciągu następnych kilkunastu lat (mam kredyt do 2027 r.). -

Swoją drogą ten artykuł pochodzi z 2010 r., a z 2011 r. pochodzi pismo Związku Banków Polskich : http://zbp.pl/public/repozytorium/dla_bankow/rady_i_komitety/bankowosc_detaliczna/Rekomendacja_Komitetu_ds_Kredytu_Konsumenckiego.pdf , w których jest mowa, że kredyt denominowany nie jest taki tekst : Albo banki posługiwały się pojęciami, które nie były w tym czasie uregulowane pod względem prawnym, albo ZBP było organem bez żadnych kompetencji. Oprócz kredytów indeksowanych i denominowanych jest jeszcze trzecie pojecie : kredyt waloryzowany.

-

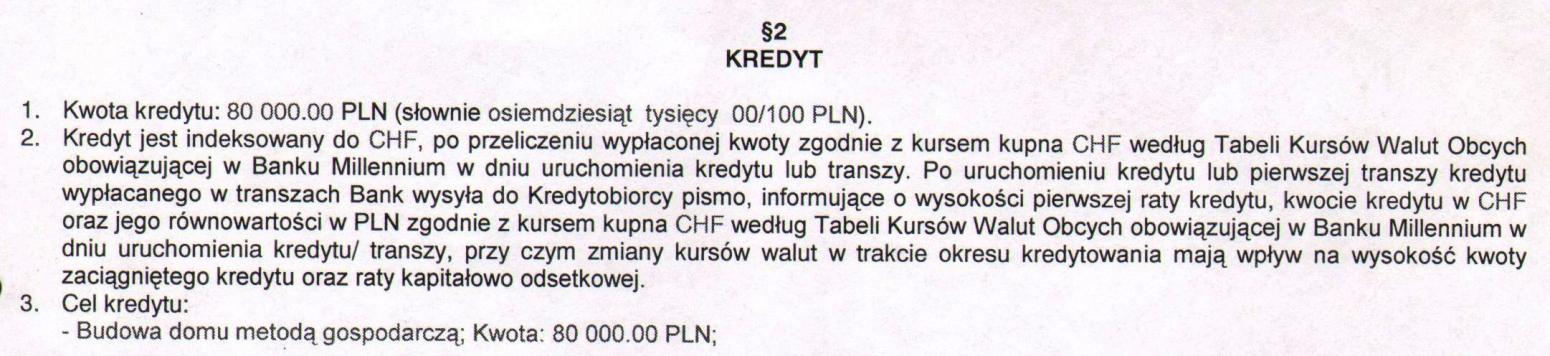

gamoniu107, Ty oczywiście wiesz lepiej jaką umowę kredytu ja podpisałem. Jak widać w załączniku wziąłem 80 000 PLN kredytu. Formuła : jest niedozwolonym zapisem zgodnie z wyrokiem sądu. Coś mi się wydaje, że to właśnie Ty powinieneś się w tej dziedzinie dokszatałcić. Nie każdy buduje dom za miliony. Ja budowałem mały dom, metodą gospodarczą z dużym udziałem własnym (projekt, nadzór, roboty instalacyjne i część wykończeniowych).

-

Jedyny raz, kiedy napisałem o kredycie denominowanym do CHF (pomijając cytaty) jest tutaj : Przyznaję - pomyliłem się - mam umowę kredytową w której jest zawarty zapis : zakwestionowane przez UOKiK. Nawet w cytowanym tekście był zapis : , który rózni się znacznie od twojej manipulacji (podobno pisałem, że banki nie posiadały żadnych franków).

-

Ja np. nie uważam, że to przesada. Jest to normalna technika negocjacyjna. Czy słyszałeś o przypadku, gdy ktoś domagał się odszkodowania w wysokości 10 tys. zł, a otrzymał je później w wysokości większej ? Tym nie mniej dziękuję Ci za zebranie wszystkich postulatów kredytobiorców ("złotówkowicze" też zaczynają się budzić) w jednym miejscu. Drobna korekta tekstu, który WYKRZYCZŁEŚ : FRANKOWCY DOMAGAJĄ SIĘ, ŻEBY BANKI ZAPEWNIŁY IM TAKA SYTUACJĘ DO KOŃCA SPŁACANIA KREDYTUl

-

Nie przypominam sobie, abym pisał cokolwiek o kredytach denominowanych. Nie jestem ekonomistą, finansistą, ani bankowcem, więc miałbym prawo do takiej pomyłki. Zresztą z dokumentu http://zbp.pl/public/repozytorium/dla_bankow/rady_i_komitety/bankowosc_detaliczna/Rekomendacja_Komitetu_ds_Kredytu_Konsumenckiego.pdf wynika, że : Tobie polecam lekturę wypowiedzi Prezesa NPB Marka Belki, skierowana do bankowców 12 marca 2014 r. : http://wiadomosci.dziennik.pl/opinie/artykuly/482193,marek-belka-do-bankowcow-a-teraz-powiem-o-was-prawde.html , np. tego fragmentu :

-

Przykład artykułu z 08.2008 r. : http://www.bankier.pl/wiadomosc/Taniejacy-frank-zacheca-do-zaciagania-kredytow-1811644.html?comments=1#boxArticleComment

-

Tak jak wcześniej napisałem, jestem tego samego zadnia co Ty. gumis107 najwyraźniej pisze tego rodzaju teksty na zamówienie. Pisze o jakichś wydumanych przez siebie przykładach frankowiczów, którzy kupowali "na gorce" (ciekawe skąd mieli wiedzieć, że to jest akurat "gorka"). Zdecydowana większość ludzi "ubranych w kredyt" indeksowany do franka przez banki budowała domy i mieszkania na własne potrzeby, a nie na wynajem. W momencie, gdy inwestowali w swoje nieruchomości i zaciągali kredyty dostępne dla nich informacje były jednoznacznie optymistyczne. Być może gumis107 i inni jemu podobni współpracownicy banków i spekulanci na rynku nieruchomości mieli inne informacje na ten temat, ale stanowili oni margines.